データ科学特論 II

はじめに

理工系,生命系,経済・社会系等,多くの学問分野で実証研究が行われている.修士論文や博士論文においても適切なデータ解析が求められる.データ採取の方法や実験・調査のデザインは個々の学問分野や研究対象に依拠することも多いが,データ解析の方法とそのための基本的な考え方には普遍性がある.

本講義では,実質科学においてデータ解析を研究の道具として実際に使う学生を対象に,具体的な分析の手順・方法とそれらの数理的基礎,そしてそれらを適用する際の注意事項等を講述する.統計学から見たデータの採取方法を理解すること,及び,分析技法の正しい理解の下でデータを適切に解析できることを目的とする.

なお、本講義は、文科省大学間連携共同教育推進事業における取組「データに基づく課題解決型人材育成に資する統計教育質保証」の活動の一環として実施される.

講義基本情報

| 科目名称 | データ科学特論 II |

|---|---|

| 単位数 | 2 |

| 担当教員 | 狩野 裕,内田雅之,西田 豊(世話教員) |

| 開講学期 | 第1学期(2016年8月29日(月)~9月2日(金) 集中) |

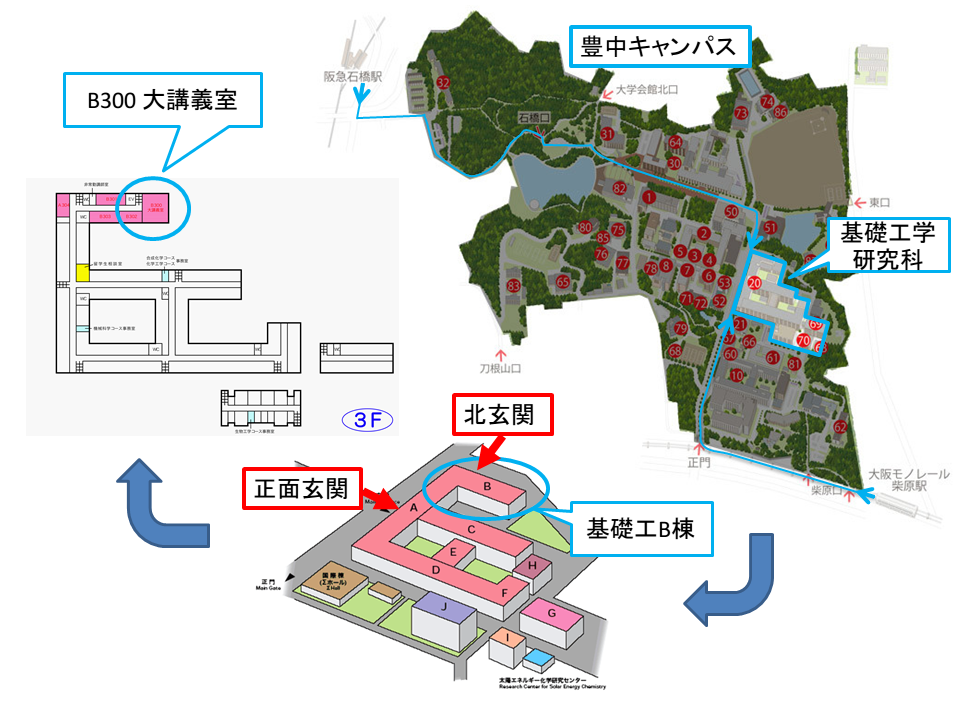

| 会場 | 大阪大学 基礎工学研究科 B棟 3F B300 (豊中キャンパス,基礎工B棟 3F B300へのアクセスマップ) |

| 受講要件 | 学部1年次レベルの統計学を履修または自習した者 |

| 単位認定 | 出席とクラス内活動,レポート課題により総合評価 |

{kind=link}

履修方法

- 大阪大学の大学院生

- KOANから履修登録をしてください。

- 履修登録期間:4月xx日~4月xx日

(基礎工学研究科の登録期間.所属部局の登録期間はこれより短いことがあります) - 同志社大学 大学院文化情報学研究科の大学院生

- 部局間協定により,特別聴講学生として受け入れます。当該授業科目を履修し考査に合格したときに,所定の単位が与えられ,必要に応じて成績証明書が交付されます。単位互換については,所属大学にお問い合わせください。

- 受講申請先:同志社大学 文化情報学部 事務室

- 受講申請期間:上記事務室にお問合せください

- 大阪府立大学 大学院理学系研究科の大学院生

- 部局間協定により,特別聴講学生として受け入れます。当該授業科目を履修し考査に合格したときに,所定の単位が与えられ,必要に応じて成績証明書が交付されます。単位互換については,所属大学にお問い合わせください。

- 受講申請先:大阪府立大学 教育推進課 教務グループ(A3棟)理学教務担当

- 受講申請期間:上記教務担当にお問合せください

- その他

- 本講義は大学間連携共同教育推進事業の公開講義として統計教育に係る教員や他大学大学院生等に公開します。無料で受講できますが単位認定や修了証等はありません。受講人数に制限があります。

- 公開講義申込書: こちらのwebフォームから申し込んでください

- 公開講義申込期間: 4月xx日~4月xx日

- 受講可否: 5月xx日までに連絡します

- 問合せ先

- 西田 豊(nishida@sigmath.es.osaka-u.ac.jp)(@は半角文字に変換してください)

講義計画と内容

| 日程 | 担当教員 | 講義題目 |

|---|---|---|

| 講義内容 | ||

| 8/29(月) x限~x限 () |

川崎能典(統計数理研究所 教授) | 金融リスクの統計解析(3コマ) |

金融リスクに関連した統計モデル、解析手法を概観する。まず、賭けのリスクを例題に、推測統計の基本概念を駆け足で復習する。基本的な線形時系列モデルに触れたあと、市場リスクを扱う基本的なモデルである条件付分散不均一モデルとその変種を解説する。次に、与信スコアリング等の信用リスク分析において基本的な役割を果たす離散選択モデルを取り上げる。最後に金融リスク管理のための基本概念であるバリュー・アット・リスクや期待ショートフォール等のリスク測度を導入し、バックテストでの使われ方と制度的背景を解説する。 | ||

| 8/30(火) x限~x限 () |

松田安昌(東北大学 経済学研究科 教授) | 時空間データの統計解析(3コマ) |

独立系列の分析から始まった統計分析は時系列へ、さらに空間・時空間上で観測される空間・時空間データの分析法へと分析対象を拡張しつつある。空間・時空間データの特長は、時系列のようにデータに過去から未来へ自然な順序をつけられないことにある。順序を要するマルコフ性を空間データには使うことができないので、これにどのようなモデルを与えるかが空間・時空間データ分析のポイントとなる。本講義では、時系列解析の方法を振り返りながら、代表的な空間・時空間モデルを紹介し、時系列解析の方法がいかに空間・時空間データに拡張されてきたかを解説する。 | ||

| 8/31(水) x限~x限 () |

黒住英司(一橋大学 経済学研究科 教授) | 定常・非定常時系列分析と構造変化(3コマ) |

本講義では,経済時系列データの分析を念頭に,定常時系列および非定常時系列分析の手法について解説をする。まず初めに,時系列分析に必要な概念などの定義を行った上で,代表的な定常モデルとその推定・検定方法の解説を行う。その上で,非定常時系列モデルとして実証分析に頻繁に用いられている3つのモデル,トレンド定常モデル,構造変化モデル,単位根モデルを取り上げて各々の特性について解説をする。 | ||

| 9/1(木) x限~x限 () |

奥井 亮(京都大学 経済研究所 准教授) | 動学的パネルデータモデル(3コマ) |

パネルデータを用いて、経済変数の動学構造を分析する手法を解説する。パネルデータとは多くの個人(あるいは企業や国など)を複数の期間に渡って観測したデータである。パネルデータによる動学分析の際には、観測個体間の異質性に考慮する必要があり、また短い期間のデータしか得られないことが多いことから、そうした問題に即した分析手法が開発されてきた。本講義では、まずパネルデータの一般的な解説から始め、動学パネルデータモデルの推定法、さらに動学構造が非定常性であるかの検定とその場合の対処法を解説する。 | ||

| 9/2(金) x限~x限 () |

西山慶彦(京都大学 経済研究所 教授) | ノン・セミパラメトリック回帰分析(3コマ) |

ある変数が別の変数に与える影響を調べたい時には回帰分析が用いられる。初等的な回帰分析では、変数間の関係が例えば線形であるものと仮定して、係数パラメータについて推定や検定を行う。しかし、本当の関係が実は線形でなければ、推定結果は間違ったものになる。そういう間違いを避けるために、関係の関数形を特定せずに滑らかさのみに関する仮定の下で統計解析を行う手法をノンパラメトリック回帰という。また、部分的に関数形を仮定するものをセミパラメトリック回帰という。この講義では、これらの手法を慨説する。 | ||

事情により講義内容等を変更する可能性があります。 なお、各講義時間は下記の通りです。

| 2限 10:30-12:00 | |

| 3限 13:00-14:30 | |

| 4限 14:40-16:10 | |

| 5限 16:20-17:50 |